Перейти к контенту

1avtoyurist.ru

№1 в автоюридических вопросах

Купля-продажа

Автокредит

Аренда

Купля

Продажа

Лизинг

Обмен

Растаможка

Трейд ин

ДТП

Выплаты

Общая информация

Экспертиза

Оформление

ГБО

Медсправка

Налоги

Права

Регистрация

Техосмотр

Утилизация

Страхование

КАСКО

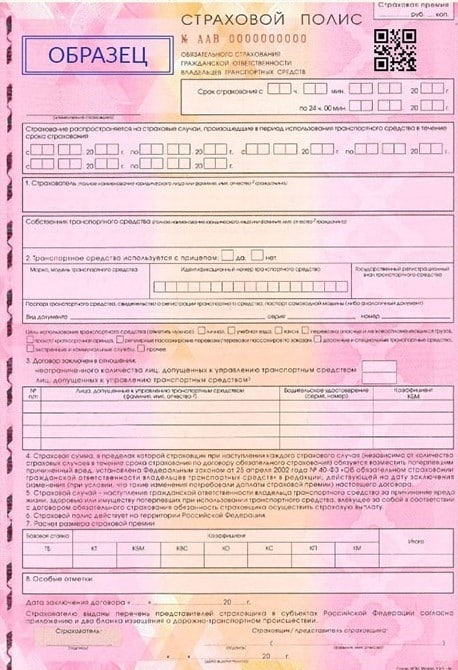

ОСАГО

Угон-ущерб

Штрафы

Алкоголь

Нарушения

Общие сведения

Оплата

Проверка

Реклама на сайте

Search for:

Главная

Страхование

Страхование

Страховка авто в России: как найти самый выгодный вариант

Страхование

Что такое прямое возмещение ущерба по ОСАГО, пошагово

Страхование

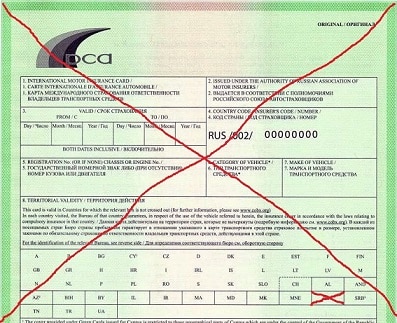

Зеленая карта РСА – что это такое и что изменилось в 2023 году

Страхование

Список страховых компаний России

ОСАГО

Можно ли вернуть деньги за страховку ОСАГО сегодня

ОСАГО

Какие страховые компании лучше по ОСАГО

ОСАГО

Отменят ли ОСАГО в России в 2023 году

Угон-ущерб

Как можно узнать, куда эвакуировали автомобиль

ОСАГО

Как считается водительский стаж для страховки ОСАГО

ОСАГО

Можно ли заблаговременно продлить полис ОСАГО

КАСКО

Правила страхования КАСКО в России в 2023 году

ОСАГО

Размер страховки автомобиля ОСАГО в 2023 году

ОСАГО

Оформляем полис ОСАГО: где и как это можно сделать

ОСАГО

Возможно ли оформление полиса ОСАГО без диагностической карты техосмотра

ОСАГО

Как действовать при ДТП по ОСАГО в 2022 году

ОСАГО

Полис ОСАГО для мотоцикла в 2022 году

Угон-ущерб

Как найти автомобиль после угона в 2022 году

ОСАГО

Можно ли купить автомобиль, если отсутствует страховка ОСАГО

ОСАГО

Как оформить ОСАГО онлайн в «АльфаСтрахование»

ОСАГО

Как оформить ОСАГО онлайн в “РЕСО”

Навигация по записям

1

2

…

4

Далее

Adblock

detector