За обязательный полис ОСАГО, без которого не допускается эксплуатация транспортного средства, автомобилисты платят по-разному – одним он обходится дорого, а другим – по минимальной ставке. О влиянии на стоимость страховки водительского стажа знают все. Однако более важную роль играет КБМ в ОСАГО, который формируется с учётом дисциплинированности водителя.

Как рассчитать стоимость страховки самостоятельно

Каждый водитель имеет возможность самостоятельно рассчитать стоимость своего полиса, чтобы проверить добросовестность сотрудников страховой компании или просто из любопытства. При этом необходимо учесть следующие моменты:

- общий водительский стаж и возраст;

- количество водителей, допущенных к управлению транспортного средства;

- мощность двигателя автомобиля;

- регион прописки владельца ТС;

- наличие страховых случаев (ДТП);

- период страхования (минимум 3 месяца).

Каждый из перечисленных факторов в виде коэффициентов оказывает влияние на окончательную стоимость страховки.

Для чего используется КБМ при оформлении ОСАГО

Для начала разберёмся, что такое КБМ в страховке ОСАГО. Под этой аббревиатурой скрывается термин «коэффициент бонус-малус», который в переводе с латинского языка означает «хороший-плохой». Таким образом, КБМ является своего рода системой определения рейтинга водителей.

Кто не попадал в ДТП по своей вине, тот заслуживает скидку. А если водитель вследствие несоблюдения ПДД причинил вред автомобилям третьих лиц, у него высокий риск новых аварий, за которыми последуют страховые выплаты. Такие автомобилисты не только лишаются скидок, но и должны переплачивать за полис ОСАГО.

Таким простым способом устанавливается справедливость в отношениях между страхователем, страховщиком и государством:

- автомобилист получает мотивацию строго соблюдать ПДД;

- государству не нужно повышать базовые ставки по ОСАГО;

- страховщик получает вполне законный инструмент для повышения стоимости страховки, от чего зависит и сумма его выручки.

Срок действия КБМ

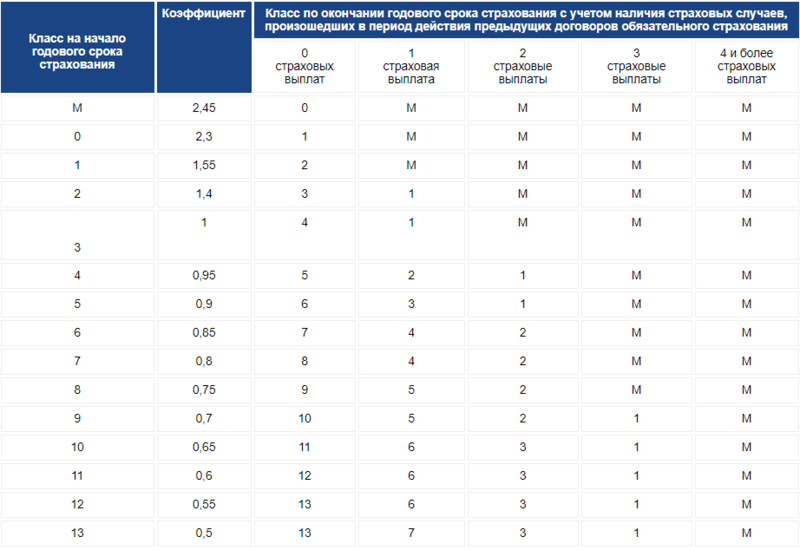

Коэффициент бонус-малус предусматривает оценку водителя путём присвоения определённого класса, а их всего 15 (М, 0 и далее до 13). В настоящее время новый класс присваивается раз в году 1 апреля, с учётом текущей ситуации в течении года до этой даты. Если в этот период водитель не допустил по своей вине ни одного ДТП, ему присваивается следующий класс, вследствие чего он получает скидку 5%.

Изменение значения КБМ после ДТП

Если водитель в течении года стал виновником ДТП, информация об этом попадает в базу РСА. Когда автотовладелец обратится за новым полисом ОСАГО, страховщику об этой аварии станет известно, даже при обращении в другую компанию. Это значит, что никак не удастся избежать повышения стоимости автогражданки.

Значение коэффициента бонус-малус зависит от количества аварий с выплатой страхового возмещения пострадавшим, а не от суммы компенсаций.

Случаи ДТП, в которых третьи лица или их имущество не пострадали (не было выплат по ОСАГО), не влияют на стоимость следующей страховки ОСАГО.

Самостоятельный расчёт КБМ

Актуальная таблица коэффициентов бонус-малус в 2025 году размещена на официальном сайте РСА. Ее также можно найти на веб-ресурсах страховых компаний, работающих по ОСАГО. Коэффициенты, влияющие на стоимость автогражданки, определяются специальным положением Банка Росии и обязательны к применению всеми страховыми компаниями. В отличие от региональных коэффициентов, КБМ имеет одинаковые значения для всех субъектов Федерации.

Для того чтобы получить 13-й, максимальный класс КБМ, водителю необходимо без страховых случаев ездить 10 лет. В этом случае расчёт полиса будет производиться по коэффициенту 0,5, что означает скидку 50%. Водитель-новичок при первом оформлении ОСАГО получает класс 0 со ставкой 2,3.

Что из этого получается, разберём на наглядном примере начинающего автомобилиста в возрасте 21 года со стажем до 3 лет, собственника машины с двигателем мощностью 80 л. с. и базовой ставкой (БТ) для транспортных средств категории B 3432 рубля. Для упрощения расчета будем считать, что КТ региона, где он прописан равен 1. В этом случае будут применяться следующие значения:

- КБМ – 2,3;

- КО (количество водителей в одном полисе) – 1;

- КВС (стаж по водительскому удостоверению до 3 лет при возрасте – 21 год) – 1,87;

- КМ (мощность двигателя) – 1.

- КТ (территориальный коэффициент) – 1

Стоимость полиса ОСАГО вычисляется по формуле: СП = БТ*КБМ*КО*КВС*КМ*КТ.

В итоге мы получаем сумму 14761 рублей. Через три года КВС у этого автовладельца будет равен 1,77, а при отсутствии ДТП значение КБМ уменьшится до 1. Следовательно, за полис ОСАГО потребуется заплатить всего 6074 рубля. Неплохая мотивация для соблюдения ПДД.

Расчёт КБМ на нескольких водителей в одном полисе ОСАГО

А теперь разберемся, как начисляется КБМ по ОСАГО, если в полис вносятся данные нескольких водителей, допущенных к управлению одним и тем же автомобилем. В таком случае сотрудник страховой компании изучает историю каждого из них на наличие страховых случаев, пользуясь информацией в базе АИС РСА, а затем каждому присваивает новый класс. В этой ситуации внимание акцентируется на водителе, имеющем больше всего аварийных случаев, следовательно, самый большой КБМ в страховании. Таким образом, расчёт стоимости ОСАГО производится с учётом класса обладателя наихудшего результата из всего списка лиц, допущенных к управлению автомобилем. Наличие в полисе данных дисциплинированных водителей с большим стажем значения не имеет.

Расчёт КБМ при неограниченной страховке

Действующее законодательство РФ позволяет оформлять полисы ОСАГО на неограниченное количество водителей. В этой ситуации страховщик должен определить класс собственника транспортного средства согласно данным из АИС РСА за прошлый период, а затем произвести окончательный расчёт, даже если он не имеет водительского удостоверения и не собирается садиться за руль. А если владелец автомобиля впервые обращается за полисом ОСАГО, ему автоматически присваивается третий класс со значением коэффициента 1.

Проверка актуального значения КБМ на сайте РСА

Логично возникает вопрос, как узнать свой КБМ онлайн до обращения в страховую компанию. Действующее законодательство обязывает страховые компании сообщать о наличии или отсутствии случаев ДТП по каждому водителю, оформляющему ОСАГО, в единую информационную систему АИС РСА. Игнорировать данное требование они не могут. Однако на сайте РСА в настоящее время не предусмотрена форма ввода данных водителя для определения КБМ – страховые случаи относятся к информации конфиденциального характера, поэтому не могут быть размещены в открытом доступе.

Доступ к данным, размещённым в базе АИС РСА, предоставляется только страховым компаниям, занимающимся оформлением полисов ОСАГО. При отзыве или приостановке лицензии они лишаются этой возможности. Для того чтобы посмотреть КБМ водителя в единой базе, необходимо обратиться в страховую компанию с паспортом.

Страховщик неправильно рассчитал КБМ

При первом обращении за полисом ОСАГО страховщик в системе АИС РСА открывает для автовладельца профиль, куда заносит его персональные данные, информацию из паспорта и водительского удостоверения. При наличии каких-либо ошибок коэффициент бонус-малус может определиться неверно, в результате чего страховка будет рассчитана по более высокому тарифу, даже если водитель заслужил минимальный КБМ. Такая ситуация может сложиться по следующим причинам:

- сведения были некорректно введены сотрудником страховой компании;

- собственник автомобиля или водитель своевременно не оповестили страховщика об изменении данных в своих документах – в паспорте и водительском удостоверении;

- технический сбой в системе АИС РСА;

- ранее водитель использовал поддельный полис ОСАГО (возможно, сам об этом не знал).

С 1.04.19, в связи с изменениями в законодательстве, при перерыве в страховании ОСАГО КБМ уже не обнуляется, а если в базе обнаружится несколько различных значений для одного и того же водителя, то должно браться меньшее.

Для решения проблемы можно обратиться в любую компанию, занимающуюся автострахованием по ОСАГО, и написать заявление на перерасчёт коэффициента бонус-малус. Даже если вы впервые обращаетесь к страховщику, отказать вам не имеют права. К заявлению необходимо приложить копии:

- паспорта;

- водительского удостоверения;

- предыдущих полисов ОСАГО (если меняли страховщика);

- справку по страховому договору ОСАГО от предыдущих страховщиков (если прежние полисы не сохранились).

Если страховая компания отказывается выполнить ваше требование, лучший способ на неё повлиять – это жалоба в РСА или Банк России. Сегодня ее можно подать через официальные сайты этих ведомств.

Как составить заявление

Заявление необходимо писать на имя руководителя страховой компании с просьбой произвести перерасчёт страховой премии по вашему действующему полису ОСАГО в связи с некорректно определённым КБМ. Здесь же можно указать реквизиты своего банковского счёта для перечисления излишне уплаченной суммы.

Можно ли восстановить КБМ

При наличии ДТП, в совершении которых водитель признан виновным, а потерпевший получил возмещение ущерба по ОСАГО, коэффициент бонус-малус за один период может достичь максимального значения 2,45, соответствующего классу М. Вернуть КБМ к прежнему уровню возможно, но на это понадобится гораздо больше времени. Для этого необходимо не допускать страховых случаев по своей вине. Восстановление КБМ будет осуществляться постепенно, по мере оформления каждого нового полиса.

Узнайте подробнее как восстановить КБМ.

Заключение

Теперь вы уже знаете, как происходит расшифровка коэффициента бонус-малус по таблице, поэтому перед оформлением каждого нового полиса сможете самостоятельно установить свой класс. Это поможет быстро определить порядочность вашего страховщика или своевременно заметить случаи некорректного расчёта КБМ.

Проверить КБМ по базе РСА онлайн: видео