Покупка автомобиля требует наличия крупной суммы денег. При нехватке средств мы обращаемся на вторичный рынок. Иногда и здесь предложения не соответствуют семейному бюджету. Кредит – не всегда приемлемый вариант. Но, оказывается, сегодня можно взять б/у автомобиль в рассрочку от хозяина, нередко даже без процентов и первоначального взноса. Такой подход кажется выгодным и для покупателя, и для продавца. Однако его очевидная привлекательность несколько снижается из-за некоторых нюансов, о которых речь пойдет далее.

Как покупают б/у машины

Покупка бывшего в употреблении автомобиля сопряжена с рядом хорошо известных рисков. Несмотря на это, наши автолюбители не боятся брать такие машины:

Покупка бывшего в употреблении автомобиля сопряжена с рядом хорошо известных рисков. Несмотря на это, наши автолюбители не боятся брать такие машины:

- на рынках,

- в автосалонах,

- с аукционов,

- по частным объявлениям,

- через интернет;

- с рук у перекупщиков.

Часто продавцами становятся родственники и знакомые.

Покупка машины у первого хозяина считается оптимальной.

Алгоритм процедуры продажи примерно одинаков в любом случае. Транспортное средство (ТС) тщательно выбирается, детально проверяется (в том числе его документы и история), осматривается и тестируется. Затем сделка оформляется документально, а покупка оплачивается. Способ и сроки расчета с продавцом определяются договором.

Любой вариант оправдан, если сделка безопасна, а качество предложения соответствует цене.

Способы приобретения ТС в России у частного лица

У нас в стране варианты приобретения автомобилей у физических и юридических лиц по факту мало чем отличаются. Частник даже может предоставить кредит, если клиент пожелает. Покупателям также доступны долгосрочная аренда с правом выкупа и лизинг. Это всего лишь закамуфлированные формы продажи машины с последующим выкупом.

Допускаются все известные формы оплаты:

Допускаются все известные формы оплаты:

- наличными,

- безналом,

- одним платежом,

- в рассрочку.

Покупка авто в рассрочку у частника

По данным бюро кредитных историй Сбербанка, в нашей стране половина машин приобретается в кредит или рассрочку. Последний способ встречается реже. Но продать в рассрочку свое авто вам может даже сосед по гаражу.

Найти такого продавца сейчас несложно. Предложений в интернете очень много. Главное – определить условия рассрочки и оформить сделку грамотно.

Как правило, продавец просит первоначальный взнос – до 30% от стоимости машины.

Рассрочка может предоставляться на любой период (обычно на 1-3 года). В общем, все решается по договоренности. В результате машина с документами передается покупателю, который должен будет платить по оформленной расписке или договору. Последний может быть:

- договором займа под залог, объектом которого является машина;

- договором купли-продажи (ДКП) с рассрочкой.

Большим плюсом рассрочки является то, что продавец не проверяет кредитную историю покупателя, а также не требует длинного списка документов со справками о доходе и поручительствами. Достаточно наличия паспорта, иногда идентификационного номера налогоплательщика (ИНН) и подписи в договоре.

Без первоначального взноса

Если суметь договориться с продавцом, можно получить авто в рассрочку даже без первоначального взноса. Так обычно и происходит, когда обе стороны хорошо знакомы или родственники. Отсутствие аванса просто учитывается в графике погашения, отмеченном в договоре с отсрочкой платежа.

Если суметь договориться с продавцом, можно получить авто в рассрочку даже без первоначального взноса. Так обычно и происходит, когда обе стороны хорошо знакомы или родственники. Отсутствие аванса просто учитывается в графике погашения, отмеченном в договоре с отсрочкой платежа.

Рассрочка на длительный срок

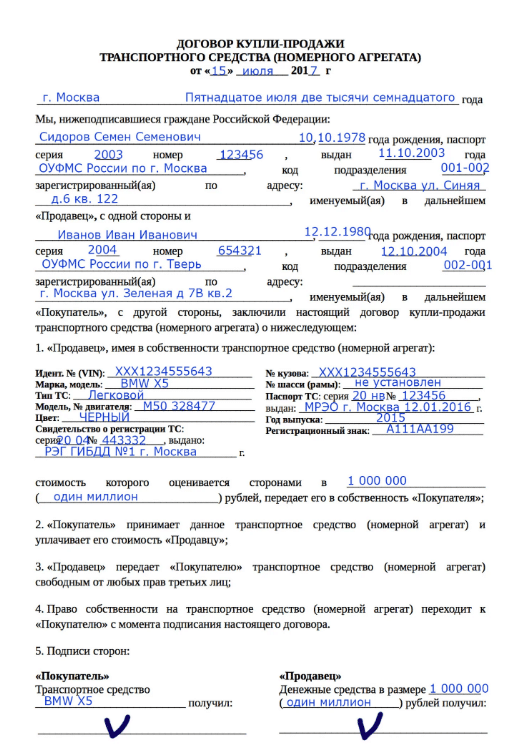

При покупке машины в рассрочку соглашение решает все. Сторонами составляется и подписывается стандартный ДКП с рассрочкой. Отличий от простого договора нет, за исключением сведений о размере первоначального и последующих взносов и графика платежей. Документ составляется в простой письменной форме и по согласию сторон заверяется у нотариуса. Насколько растянется график выплат, зависит от финансовых возможностей покупателя и лояльности продавца.

Подводные камни

Рассрочка на вторичном рынке связана с определенными рисками. Машина может иметь скрытые дефекты или находиться в залоге. Нелишним будет попросить продавца написать расписку о возврате оплаченной суммы в случае выявления таких фактов и заверить ее у нотариуса.

В ДКП необходимо отдельным пунктом отметить, что ТС не находится в залоге. Указывать рекомендуется только реальную цену. В качестве альтернативы можно взять расписку о получении продавцом суммы, эквивалентной реальной стоимости машины. Санкции за просрочку по выплатам прописываются в договоре. Суммы штрафов возможны значительные. Дело может закончиться даже судом.

Когда покупатель не вносит очередной платеж в установленный срок, продавец вправе разорвать договор и потребовать возврата машины. Правда, если сумма произведенных выплат не превышает половины стоимости ТС (ст. 489 ГК РФ “Оплата товара в рассрочку”). Кстати, это еще один довод в пользу фиксирования точной цены.

Проверка подержанной машины перед покупкой

Перед заключением сделки важно убедиться, что с автомобилем нет проблем – как технических, так и юридических. Первая задача решается на специализированной станции техобслуживания. Экспертная оценка стоимости тоже никогда не помешает.

Необходимо проверить продавца, документы на ТС, пробить VIN и историю регистрации по сайту ГИБДД, а также прочим базам – залоговым и кредитным.

Это можно сделать самостоятельно или обратиться к специалистам. Например, помочь сможет нотариус.

Оформление сделки

Чтобы взять авто в рассрочку у частного лица, необходимо придерживаться стандартного для покупки алгоритма действий:

- Выбор, встреча и проверка ТС.

- Устная договоренность об условиях сделки.

- Составление и подписание договора рассрочки и купли-продажи (может быть единым).

- Оформление акта приема-передачи ТС (необязательно, но желательно).

После вышеперечисленных шагов право собственности на авто переходит к покупателю.

Образец договора купли-продажи автомобиля с отсрочкой платежа можно без труда найти на специализированных сайтах в сети или в ближайшей юридической конторе.

Как купить машину, если не хватает денег: другие варианты

Если средств не хватает, автомобили приобретаются и другими способами. Всегда можно подобрать оптимальный вариант, когда переплачивать не придется. Перед этим нужно проанализировать условия покупки.

Итак, чтобы найти финансовые возможности, можно воспользоваться:

- автокредитом или потребительским займом с низкой ставкой;

- госпрограммой льготного автокредитования;

- льготным периодом кредитной карты;

- залогом имущества.

Наконец, можно попросить в долг у родственников или друзей.

Заключение

Рассрочка от частных лиц по понятным причинам не очень распространена. Но, когда денег маловато, она может стать довольно выгодным и удобным вариантом покупки личного транспорта из-за следующих преимуществ:

- ТС сразу меняет владельца.

- При соблюдении договорных условий переплаты не будет.

- К покупателю предъявляется минимум требований.

Покупка машины в кредит несколько советов: Видео

Здравствуйте, хочу взять авто в рассрочку. Можно взять авто в рассрочку?

Оформить рассрочку на покупку нового авто можно в автосалоне, заполнив стандартную кредитную заявку. В случае одобрения, вы подписываете соответствующие документы и забираете ключи от машины, которая выступает в качестве залога.

Если вы хотите оформить б/у автомобиль в рассрочку, то оформляется либо расписка, либо ДКП с оговоренными условиями выплат. Договор заверяется у нотариуса, чтобы были соблюдены все юридические нюансы, а со следующего месяца покупатель начинает ежемесячную выплату за автомобиль.

Рассрочку конечно лучше оформлять у знакомых, это более надёжно, есть уверенность в том, что тебя не кинут и договориться намного проще. Друг недавно именно так и приобрёл авто.